Kredyt hipoteczny dla młodych to doskonałe rozwiązanie dla osób, które chcą zrealizować cele mieszkaniowe. We współczesnych czasach coraz ciężej jest nam odłożyć odpowiednio wysoką gotówkę, zwłaszcza gdy jesteśmy w młodym wieku. Nie zawsze chcemy też latami oszczędzać, by dopiero w przyszłości zakupić wymarzone mieszkanie lub wynajmować nieruchomość przez wiele lat.

SPIS TREŚCI

- Kredyt na mieszkanie dla młodych — jakie szanse na pomoc finansową mają osoby młode?

- Kredyt dla młodych warunki

- Kredyt dla młodych małżeństw a zdolność kredytowa

- Zdolność kredytowa dla singli

- Jak sprawdzić zdolność kredytową przy kredycie hipotecznym?

- Kredyt na mieszkanie dla młodych — wkład własny

- Jakie dokumenty musimy przygotować wnioskując o kredyt mieszkaniowy dla młodych?

- Kredyt hipoteczny dom dla młodych — jakie dokumenty?

- Czy młode osoby mogą liczyć na dofinansowanie?

Kredyt na mieszkanie dla młodych — jakie szanse na pomoc finansową mają osoby młode?

Bardzo często obawiamy się, że w młodym wieku mamy niewielkie szanse na otrzymanie jakiejkolwiek pomocy finansowej ze strony banku. Doskonale wiemy, że instytucje bankowe bardzo dokładnie sprawdzają zdolność kredytową osób wnioskujących. Z tego też powodu sprawdzamy wszystkie warunki, jakie należy spełnić, by wydana decyzja kredytowa była pozytywna. Warto wiedzieć, że takie zobowiązania jak niewielka pożyczka od 18 lat czy kredyt gotówkowy są udzielane w oparciu o łagodniejsze zasady. Jest to spowodowane tym, iż spłacamy je co najmniej o połowę krócej niż te opiewające na wysokie kwoty, np. Kredyt hipoteczny. Bowiem zaciągając takie zobowiązanie, najczęściej spłacamy je przez wiele lat, co umożliwia nam elastyczną ratę miesięczną, nie zaburzającą znacznie dochodów. I tak też głównym powodem, dla których banki skrupulatnie sprawdzają potencjalnych kredytobiorców wnioskujących o taką pomoc, jest właśnie wieloletni okres spłaty. W związku z tym muszą one uzyskać maksymalną pewność, że konsument będzie w stanie bezproblemowo uiszczać raty w terminie, czyli posiada płynność kredytową i odpowiednie zabezpieczenia w razie braku spłaty.

Odpowiadając więc na pytanie, czy osoby młode mają szansę na otrzymanie kredytu, warto wziąć pod uwagę fakt, że banki udzielają takich zobowiązań, jednak ilość formalności zostaje zwiększona. Musimy zdawać sobie też sprawę, że nasza zdolność kredytowa będzie badania w pełni precyzyjnie, aby instytucja zyskała bezpieczeństwo w razie gdyby kredyt na dom dla młodych nie był spłacany terminowo.

Nasze rekomendacje

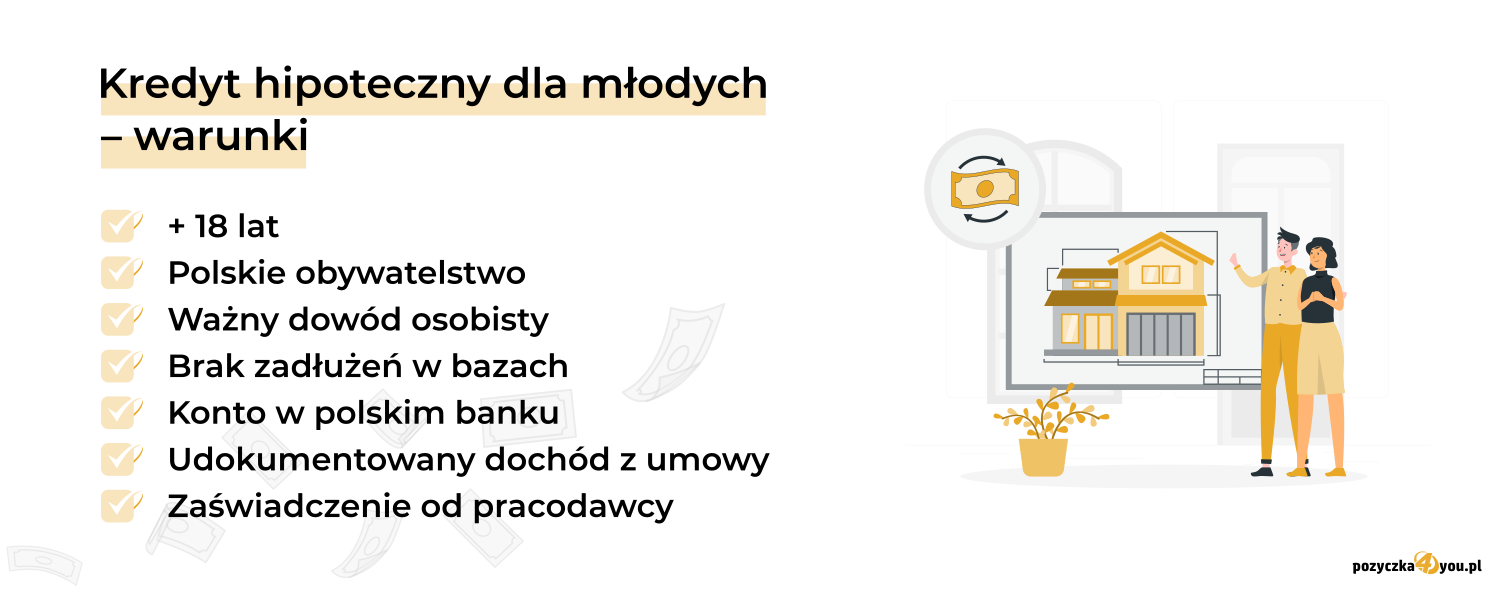

Kredyt dla młodych warunki

Każda osoba, która chce wnioskować o kredyt mieszkaniowy dla młodych, musi wiedzieć, w jaki sposób badana jest zdolność kredytowa, która decyduje o tym, czy bank udzieli nam zobowiązania. Warto więc sprawdzić poszczególne elementy, które mają wpływ na charakter wydanej decyzji kredytowej. Istnieją podstawowe warunki, które musimy spełnić, by w ogóle móc przejść do złożenia wniosku o kredyt dla młodych małżeństw.

Kredyt mdm warunki kluczowe:

- Pełnoletność lub 21 lat. W zależności od instytucji, niektóre banki udzielają takich zobowiązań już od 18 roku życia. Jednak w tym przypadku istotną rolę odgrywa staż pracy.

- Obywatelstwo polskie i stały adres zamieszkania. Obcokrajowcy nieposiadający polskiego obywatelstwa, jednak mieszkający na stałe w Polsce, mają znacznie utrudnioną drogę wnioskowania o kredyt mdm.

- Ważny dowód osobisty.

- Konto w polskim banku. Jest niezbędne do potwierdzenia tożsamości podczas wnioskowania o kredyt online. Jest to także kluczowy czynnik dla przekazania środków z zobowiązania. Pieniądze z kredytu zawsze są przelewane przez bank na konto osobiste.

Wyżej wymienione warunki dotyczą wszystkich zobowiązań bankowych i pozabankowych. Musimy więc spełniać je niezależnie od tego czy wnioskujemy o kredyt dla młodych, pożyczkę pozabankową, kredyt na wesele, czy też chwilówkę na 30 dni.

Kredyt dla młodych małżeństw a zdolność kredytowa

Jednak jak wyżej wspomniano, podczas starania się o kredyt dla młodych małżeństw, warunki dotyczą także zdolności kredytowej. Na jej wysokość wpływa stabilność finansowa i forma zatrudnienia. Chodzi przede wszystkim o to, by otrzymywane zarobki były regularne. Dodatkowo liczy się źródło dochodu, gdyż największe szanse na kredyt dla młodych na dom mają osoby z podpisaną umową o pracę na czas nieokreślony. Zaraz po nich w kolejności znajdują się osoby pracujące w oparciu o umowę na czas określony i przedsiębiorcy prowadzący firmę minimum 1 rok.

W przypadku młodych małżeństw istotny wpływ na zdolność kredytową mają dochody obu małżonków. Warto wspomnieć, że obecnie małżeństwa mają o wiele większe szanse na otrzymanie kredytu na sfinansowanie nieruchomości niż osoby samotne. Może więc zdarzyć się, że jeden małżonek będzie miał podpisaną umowę o pracę na czas określony, drugi z kolei pracował na czas nieokreślony i będą oni w lepszym położeniu niż przedsiębiorca z firmą z kilkuletnim stażem. Dotyczy to jednak zazwyczaj kwoty kredytu i czasu spłaty, jakie mogą otrzymać w propozycji od banku.

Zdolność kredytowa dla singli

Nie oznacza to jednak, że kredyt hipoteczny dla młodych nie jest dostępny dla singli. Nawet jeśli niedawno weszliśmy na rynek pracy, ale mamy stałe zatrudnienie, np. umowę o pracę na czas nieokreślony, nie musimy obawiać się odrzucenia wniosku. Liczą się przede wszystkim płynność finansowa i wysokość zarobków. Jeśli chodzi o kwestię dochodów, muszą one umożliwiać dogodną spłatę miesięcznej raty, co oblicza się po odjęciu comiesięcznych kosztów na utrzymanie. Ważny jest również wkład własny, jaki zgromadziliśmy, gdyż w przypadku wyższego wkładu, banki zwykle patrzą nieco łaskawszym okiem. Dzięki temu kredyt na mieszkanie dla singla jest realny do zaciągnięcia po spełnieniu wymaganych warunków.

Poniżej przedstawiamy listę banków na dzień 17.12.2021 i i wymagany wkład własny:

| Bank | Minimalny wkład własny |

|---|---|

| PKO | 10% |

| Millennium | 10% |

| BNP Paribas | 10% |

| Citi Handlowy | 20% |

| PEKAO | 10% |

Jak sprawdzić zdolność kredytową przy kredycie hipotecznym?

Przed porównaniem warunków, jakie ma kredyt hipoteczny na dom dla młodych w poszczególnych bankach, warto sprawdzić naszą zdolność kredytową. Jest to wskaźnik określający orientacyjną kwotę, o jaką realnie warto się ubiegać. Możemy obliczyć ją zupełnie za darmo, korzystając z dostępnych w sieci rankingów. Wówczas konieczne jest podanie w narzędziu takich informacji jak:

- Miesięczne dochody netto na gospodarstwo domowe;

- Liczba osób w gospodarstwie domowym;

- Wysokość raty kredytu, który spłacamy (np. gdy mamy aktywny kredyt gotówkowy);

- Wysokość innych comiesięcznych zobowiązań;

- Rodzaj rat (równe lub malejące);

- Oprocentowanie.

Na tej podstawie zostanie wyświetlona orientacyjna kwota, która jest realna do zaciągnięcia w przypadku naszej sytuacji finansowej w ramach zobowiązania, jakim jest kredyt hipoteczny na mieszkanie dla młodych.

Kredyt na mieszkanie dla młodych — wkład własny

Jak wskazuje ranking, obecnie nawet najlepsze na rynku oferty wymagają uiszczenia wkładu własnego. Jest to spowodowane obowiązującymi przepisami prawnymi, które regulują tę kwestię. Jeśli więc chcemy aktualnie zaciągnąć kredyt hipoteczny dla młodych osób, nie znajdziemy zobowiązania bez wkładu własnego w żadnym banku. Obecnie minimalny wkład wynosi 20% wartości nieruchomości. Możliwie jest jednak wnioskowanie o kredyt dla młodych na mieszkanie z mniejszym wkładem (10%) przy wykupieniu dodatkowego ubezpieczenia od niskiego wkładu własnego.

Jeśli interesuje nas kredyt mieszkaniowy dla młodych, pamiętajmy, że im wyższy wkład własny posiadamy, tym bardziej wzrastają nasze szanse na otrzymanie zobowiązania i uzyskanie korzystniejszych warunków. Wówczas gdy mamy np. wkład na poziomie 30% czy więcej, może nawet okazać się, że bank nie będzie wymagał zatrudnienia w oparciu o umowę o pracę na czas nieokreślony. Jak wskazują statystyki, przy takim wkładzie, wiele instytucji proponuje nawet opłacalny kredyt hipoteczny na budowę domu osobom pracującym na umowę zlecenie czy przedsiębiorcom z niedługim stażem na rynku.

Jakie dokumenty musimy przygotować wnioskując o kredyt mieszkaniowy dla młodych?

W przypadku składania wniosku o kredyt hipoteczny dla młodych, banki mogą wymagać różnego rodzaju dokumentów, które potwierdzają naszą sytuację finansową, a także określają rodzaj, lokalizację, koszt i inne niezbędne kwestie dot. nieruchomości.

Wniosek o kredyt mieszkaniowy dla młodych wymaga dołączenia niezbędnej dokumentacji, potwierdzającej dochody. Mogą to być np.:

- Umowa o pracę lub umowa cywilnoprawna określająca okres zatrudnienia i wysokość miesięcznego wynagrodzenia;

- Zaświadczenie o zarobkach od pracodawcy. Taki dokument zazwyczaj możemy pobrać ze strony banku lub w placówce, w której wnioskujemy o kredyt hipoteczny na mieszkanie dla młodych. Musi być ręcznie wypełniony przez pracodawcę lub przez ustalonego przez niego pełnomocnika, np. głównego księgowego lub wspólnika. W tego typu piśmie znajdują się szczegółowe informacje o zatrudnieniu, zaciągnięciu kredytów firmowych, składkach, wynagrodzeniu itp.;

- Decyzję przyznania świadczenia — Np. w przypadku młodych osób na rencie. Zdarza się, że mając mniej niż 26 lat, posiadamy kilka źródeł dochodu. Mogą to być przykładowo umowa o pracę oraz renta po zmarłym rodzicu. Wówczas mamy całkiem spore szanse na kredyt hipoteczny na mieszkanie deweloperskie z korzystnymi warunkami. Warto dołączyć do wniosku decyzję o takim świadczeniu lub pismo wskazujące na waloryzację;

- Zeznanie PIT z zeszłego roku lub z kilku ubiegłych lat, wedle wskazań banku.

Oprócz powyższych, banki mogą wymagać dokumenty dot. nieruchomości, np. umowę wstępną z deweloperem, szczegółowe pisma związane z położeniem, metrażem, ceną mieszkania, dokumenty rezerwacyjne, czy też świadczące o wpłacie zaliczki/zadatku, które mają posłużyć na wkład własny.

Inne dokumenty do kredytu hipotecznego na mieszkanie z rynku pierwotnego dla młodych to:

- Umowa przedwstępna z firmą deweloperską;

- Odpis z księgi wieczystej działki;

- Wypis z Centralnej Ewidencji Gruntów i Budynków;

- Prawomocna decyzja zezwalająca na budowę na działce;

- Pozwolenie na użytkowanie budynku, jeśli budynek już powstał;

- Kopia pełnomocnictw udzielonych przez dewelopera;

- Dokumentacja dot. firmy deweloperskiej lub spółdzielni mieszkaniowej, od której zostanie kupione mieszkanie.

Kredyt hipoteczny dom dla młodych — jakie dokumenty?

Kredyt na budowę domu wiąże się z nieco innymi procedurami niż klasyczny kredyt hipoteczny na mieszkanie dla młodych. Wówczas zazwyczaj konieczne jest dopełnienie większej ilości formalności, a wymagane dokumenty to:

- Akt notarialny działki;

- Odpis z księgi wieczystej gruntu budowlanego;

- Decyzja z pozwoleniem na budowę i z klauzulą ostateczności;

- Projekt budowlany;

- Kosztorys i harmonogram prac budowlanych (najlepiej sporządzany max. 30 dni przed złożeniem wniosku);

- Dziennik budowy;

- Dokumenty sporządzone przez rzeczoznawcę;

- Umowy z wykonawcą/wykonawcami.

Czy młode osoby mogą liczyć na dofinansowanie?

Jeszcze kilka lat temu niezwykle głośno było o programie rządowym „Mieszkanie dla Młodych”, który umożliwiał wypłatę dofinansowania dla młodych osób starających się o kredyt na pierwszą nieruchomość. Wówczas możliwe było uzyskanie nawet 30% dopłaty do wkładu własnego w przypadku wychowywania 3 dzieci, 20%, gdy mamy 2 dzieci lub 15% dla osób wychowujących 1 dziecko. Niestety program nie jest aktualnie kontynuowany i młode osoby wnioskujące o kredyt nie mogą otrzymać z tego tytułu dofinansowania.

Warto więc zapoznać się z najlepszymi ofertami w rankingu, zwłaszcza jeśli chcemy skorzystać z niskiego wkładu własnego. Wówczas dowiemy się, które banki obecnie umożliwiają wzięcie kredytu z takimi warunkami. Pamiętajmy również o sprawdzeniu wszystkich kosztów, co umożliwia nam kalkulator kredytu hipotecznego. Dzięki temu dowiemy się, jak wysokie opłaty w związku z kredytowaniem będziemy ponosić i określimy, czy nie przewyższają one naszych możliwości finansowych.

Podobne wpisy