Najważniejsze informacje:

- Maksymalna prowizja za wcześniejszą spłatę kredytu wynosi 3% wartości udzielonego kapitału.

- Po 3 latach od podpisania umowy kredytu można dokonać wcześniejszej spłaty bez dodatkowych prowizji.

- Banki naliczają prowizję od wcześniejszej spłaty, aby nie stracić zysków na odsetkach naliczanych dla każdej umowy kredytowej.

- Wcześniejsza spłata kredytu to realna szansa na poprawę sytuacji finansowej gospodarstwa domowego.

Wcześniejsza spłata kredytu hipotecznego w wielu sytuacjach jest bardzo korzystnym rozwiązaniem. Osoby, które posiadają odpowiednie środki na to, aby spłacić zobowiązanie przed terminem, coraz chętniej korzystają z tego typu możliwości, gdyż pozwala im w szybszym czasie poprawić zdolność kredytową. Wcześniejsza spłata kredytu hipotecznego może jednak wiązać się z koniecznością uiszczenia dodatkowych kosztów, przez co nie zawsze bywa opłacalna. Jest to uwarunkowane zapisami w umowie pomiędzy bankiem a kredytobiorcą oraz przepisami ustawy o kredycie hipotecznym.

SPIS TREŚCI

- Wcześniejsza spłata kredytu hipotecznego

- Na czym polega wcześniejsza spłata kredytu?

- Czy wcześniejsza spłata kredytu hipotecznego jest opłacalna?

- Ile kosztuje wcześniejsza spłata kredytu w poszczególnych bankach?

- Jak wcześniej spłacić kredyt? Krok po kroku

- Wcześniejsza spłata kredytu a brak wystarczających środków

Wcześniejsza spłata kredytu hipotecznego

Jak wskazują statystyki — duża liczba Polaków pozbywa się zadłużenia w szybszym czasie niż ustalony w umowie termin spłaty. Nadpłaty kredytów, czy właśnie wcześniejsza spłata kredytu hipotecznego, jest coraz częstszą praktyką konsumentów z tego powodu, iż pozwala im na poprawę zdolności finansowej. To niezwykle ważne dla osób, które planują w przyszłości zaciągnąć kolejne zobowiązanie lub chcą po prostu szybciej pozbyć się zadłużenia. Innym powodem, dla którego kredytobiorcy decydują się na wcześniejszą spłatę, jest rozstanie – osoby rozwodzące się nie chcą, żeby w trakcie rozwodu sąd decydował o kredycie hipotecznym lub też nie wiedzą, że możliwy jest „rozwód z kredytem”

Na czym polega wcześniejsza spłata kredytu?

Jak sama nazwa wskazuje, wcześniejsza spłata kredytu hipotecznego umożliwia kredytobiorcy spłacenie zobowiązania w szybszym terminie. Niestety, w wielu przypadkach tego typu rozwiązanie wiąże się z zapłatą dodatkowej prowizji. Odsetki od kredytu są niezwykle opłacalne dla banków, gdyż pozwalają im na zarobek. Instytucje bankowe nie chcą tracić wpływów, dlatego też często pobierają koszty z tytułu wcześniejszej spłaty.

Ważne!

Warto wiedzieć, że wcześniejsza spłata kredytu hipotecznego to zupełnie inne rozwiązanie niż wypowiedzenie umowy kredytu przez bank. Z drugą sytuacją mamy do czynienia wówczas, gdy posiadamy duże opóźnienia w uiszczaniu miesięcznych rat. W tym przypadku otrzymujemy zazwyczaj 30 dni na spłacenie całej kwoty kredytu. Jeśli nie uregulujemy zobowiązania w terminie, instytucja bankowa może wnieść sprawę do sądu, który wyda nakaz zapłaty.

Każda osoba, która zaciągnęła zobowiązanie na zakup nieruchomości i posiada odpowiednie środki pieniężne, pozwalające spłacenie kredytu w całości lub w części, może skorzystać z rozwiązania, jakim jest wcześniejsza spłata kredytu na mieszkanie. Tego typu kwestia została uregulowana ustawą o kredycie hipotecznym, która weszła w życie w 2017 roku.

W związku z tym:

- Jeśli podpisaliśmy umowę kredytową po 21 lipca 2017 r., a minęło więcej niż 3 lata od zaciągnięcia kredytu, możemy skorzystać z wcześniejszej spłaty zobowiązania bez uiszczania dodatkowych kosztów.

- Jeśli umowa została podpisana przed 21 lipca 2017 r. lub nie minęły jeszcze 3 lata od wzięcia kredytu, musimy spodziewać się, że bank może wymagać od nas uregulowania dodatkowych opłat.

Czy wcześniejsza spłata kredytu hipotecznego jest opłacalna?

Całkowita spłata kredytu przed terminem może przynieść nam wiele korzyści. Przede wszystkim w ten sposób poprawiamy swoją zdolność finansową. W sytuacji, gdy będziemy chcieli zaciągnąć kiedyś kolejne zobowiązanie, prawdopodobnie dostaniemy korzystniejsze warunki.

Dla osób z kredytem hipotecznym ważne jest również to, że dzięki wcześniejszej spłacie mogą w szybszy sposób zostać pełnoprawnymi właścicielami nieruchomości. W przypadku dalszego spłacania zobowiązania, mieszkanie wciąż należałoby do banku. Tego typu rozwiązanie umożliwia także zabezpieczenie przyszłej pożyczki pod zastaw nieruchomości.

Wcześniejsza spłata jest również korzystną opcją wtedy, kiedy chcemy zbyć nieruchomość – znacznie trudniej jest sprzedać mieszkanie z kredytem.

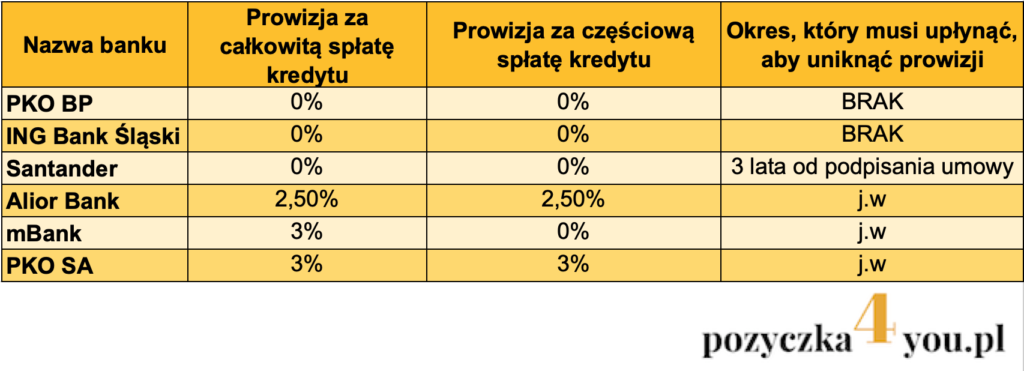

Ile kosztuje wcześniejsza spłata kredytu w poszczególnych bankach?

*dane na dzień 19.02.2020

Jak wcześniej spłacić kredyt? Krok po kroku

- W pierwszej kolejności warto upewnić się, że nasz bank nie pobierze opłat z powodu szybszej spłaty kredytu. Tego typu warunki zapisane są w umowie, którą podpisaliśmy z bankiem. W celu omówienia szczegółowych warunków umowy, możemy także skonsultować się z pracownikiem instytucji bankowej.

- Aby skorzystać z wcześniejszej spłaty kredytu hipotecznego, należy złożyć wniosek do banku, w którym zaciągnęliśmy zobowiązanie. W formularzu przekazujemy informację o sposobie spłaty: częściowej lub w całości.

- Następnie powinniśmy uzyskać informację o terminie, w którym możemy uiścić środki na wcześniejszą spłatę kredytu. Niektóre banki wyznaczają do tego celu ostatni dzień miesiąca lub dzień, w którym uiszczaliśmy miesięczną ratę.

- Jeśli korzystamy z nadpłaty kredytu hipotecznego, musimy wskazać w formularzu, czy wybieramy skrócenie okresu kredytowania czy zmniejszenie raty.

- Wniosek składamy osobiście w placówce banku.

Wcześniejsza spłata kredytu a brak wystarczających środków

Bardzo często spotykamy się z sytuacją, że chcemy pozbyć się zadłużenia, ale nie posiadamy dostatecznych środków pieniężnych na wcześniejszą spłatę. W tego typu przypadkach nie musimy całkowicie rezygnować z możliwości przedterminowej spłaty kredytu na mieszkanie i przez kolejne lata dalej być związanymi umową z bankiem. Istnieje możliwość, dzięki której w szybki sposób uiścimy wszelkie opłaty.

Często wybieraną opcją jest kredyt oddłużeniowy, przeznaczony przede wszystkim dla osób, które nie otrzymają kolejnego zobowiązania w banku, a chcą szybciej spłacić kredyt na mieszkanie. Tego typu metoda umożliwia zaciągnięcie środków potrzebnych na wcześniejszą spłatę kredytu hipotecznego bez konieczności spełniania restrykcyjnych warunków.

Równie korzystnym rozwiązaniem dla osób, które nie radzą sobie ze spłatą kredytu na mieszkanie, jest kredyt dla zadłużonych. Chęć skorzystania z takiej formy wsparcia finansowego może być podyktowana nagłym pogorszeniem sytuacji materialnej w wyniku utraty pracy, wypadku, leczenia, czy też zwiększenia wydatków na życie.

Źródła:

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20170000819

https://finanse.uokik.gov.pl/tag/wczesniejsza-splata/

Podobne wpisy