Kredyt hipoteczny możemy zaciągnąć na różne cele związane z nieruchomościami. Środki z takiego zobowiązania mogą posłużyć nam w celu pokrycia wydatków związanych z budową lub zakupem domu czy mieszkania, ale nie tylko.

Ranking kredytów hipotecznych na 2026

SPIS TREŚCI

- Ranking kredytów hipotecznych na 2026

- Czy jest kredyt hipoteczny?

- Jak wybrać najlepszy kredyt hipoteczny?

- Kredyt hipoteczny – koszty?

- Kredyt hipoteczny warunki

- Wkład własny kredyt hipoteczny

- Kredyt hipoteczny — od czego zależy wysokość wkładu własnego?

- Kredyt hipoteczny – co to jest zdolność kredytowa?

- Ile trzeba zarabiać, żeby dostać kredyt hipoteczny?

- Niski wkład własny a kredyt hipoteczny

- Na co zwracać uwagę wybierając kredyt hipoteczny?

- Co to jest marża kredytu hipotecznego?

- Co to jest prowizja kredytu hipotecznego?

- Kredyt hipoteczny krok po kroku

Czy jest kredyt hipoteczny?

Czy jest kredyt hipoteczny?

Kredyty hipoteczne posiadają nieco inną specyfikę niż kredyty klasyczne, np. gotówkowe. Takie zobowiązania wchodzą w grupę kredytów celowych. Oznacza to, że nie możemy zaciągnąć ich na dowolny cel, a powody wydatkowania środków muszą być ściśle uzasadnione i podparte dokumentacją. Kredyt hipoteczny na mieszkanie będzie udzielany w oparciu o inne warunki niż kredyt hipoteczny na dom. Jest uzależnione przede wszystkim od tego, że w pierwszym przypadku zazwyczaj nieruchomość kupujemy, zaś drugi przypadek to kredyt hipoteczny na budowę domu. Starając się o pozyskanie środków na budowę, musimy spełnić inne warunki i przedstawić bankowi innego rodzaju dokumentację.

Łatwo jest pozyskać kredyt hipoteczny na działkę. Tego typu finansowanie najczęściej opiewa na niższe kwoty niż np. w przypadku budowy domu lub zakupu mieszkania. Z tego powodu banki chętniej udzielają zobowiązania na pozyskanie działki.

Korzystny kredyt hipoteczny możemy zaciągnąć również na remont nieruchomości. Takie zobowiązanie jest łatwiejsze do otrzymania, również z powodu niższej kwoty kredytowania. Warto jednak w tym przypadku zastanowić się nad rozwiązaniem, jakim jest pożyczka na remont domu, która może zawierać atrakcyjniejsze warunki i wiązać się z mniejszymi kosztami.

Jak wybrać najlepszy kredyt hipoteczny?

Decydując się na zaciągnięcie kredytu, warto porównać dostępne na rynku oferty i warunki ich udzielania. Dzięki temu będziemy doskonale wiedzieć, jakie są różnice w przyznawaniu takich zobowiązań w poszczególnych instytucjach. Dodatkowo, dowiemy się, który kredyt jest najkorzystniejszy, czyli posiada jak najmniejsze koszty, a jego pozyskanie nie jest tak trudne. Wówczas pomoże nam ranking kredytów hipotecznych, w którym znajdziemy najlepsze kredyty, oferowane obecnie przez polskie banki. Takie zestawienie jest przygotowywane przez specjalistów finansowych w oparciu o analizy rynkowe. Dzięki temu możemy mieć pewność, że kredyt, na który się zdecydujemy, nie zaburzy znacznie naszego budżetu domowego.

Polecane kredyty hipoteczne

W rankingu zwróćmy uwagę na:

- Wysokość RRSO — Zawiera wszystkie opłaty związane z zaciągnięciem kredytu. Im mniejsze RRSO, tym lepiej dla kredytobiorcy.

- Wysokość i forma oprocentowania — Oprocentowanie jest drugim elementem pod względem wagi, zaraz po RRSO, które powinniśmy wziąć pod lupę. Również w tym przypadku, im niższe, tym lepiej dla nas. Może jednak zdarzyć się, że trafimy na kredyt, który będzie miał wyższe oprocentowanie, ale mniejsze RRSO i takie zobowiązanie okaże się korzystniejsze. Pamiętajmy także, że na rynku istnieją dwa rodzaje oprocentowania: stałe i zmienne. Kredyty hipoteczne nadzwyczaj często udzielana są ze zmienną stopą oprocentowania, która uzależniona jest od wahań na rynku finansowych. Nie musimy jednak obawiać się, że podczas okresu kredytowania nastąpi spory wzrost stopy. Może okazać się, że stopa oprocentowania obniży się, a my będziemy płacić mniej.

- Możliwość wcześniejszej spłaty — Wcześniejsza spłata kredytu hipotecznego bez ponoszenia konsekwencji finansowych jest niezwykle ważnym elementem. Może zdarzyć się, że pozostanie nam do spłaty kilkadziesiąt tysięcy, w których będziemy posiadaniu. Wówczas raczej zależy nam na tym, aby spłacić kredyt i pozbyć się zobowiązania finansowego, tym samym posiadając „czyste konto” pod względem zadłużenia. Ważne, aby wcześniejsza spłata nie wiązała się z ponoszeniem dodatkowych kosztów. Na szczęście sporo instytucji bankowych daje klientom taką możliwość.

Kredyt hipoteczny – koszty?

Bez wątpienia dla większości z nas najważniejszą kwestią jest koszt kredytu hipotecznego. Na całkowity koszt wpływa nie tylko oprocentowanie kredytu hipotecznego, ale także marże czy prowizje. Wybierając ofertę a rankingu kredytów hipotecznych, oprocentowanie powinno być jak najniższe, jednak to nie ono głównie decyduje o tym, czy jest on opłacalny. Zwracajmy uwagę na wysokość RRSO, czyli Rzeczywistej Rocznej Stopy Oprocentowania. To właśnie ten wskaźnik zawiera wszelkie opłaty, które uiszczamy w ramach kredytowania.

Aby dowiedzieć się, z jakimi kosztami będzie wiązało się takie zobowiązanie, warto sprawdzić kalkulator kredytu hipotecznego. Takie narzędzie pozwoli nam w szybki sposób dowiedzieć się, ile w przypadku konkretnej kwoty i okresu spłaty wyniesie miesięczna rata, RRSO, oprocentowanie i ewentualne prowizje.

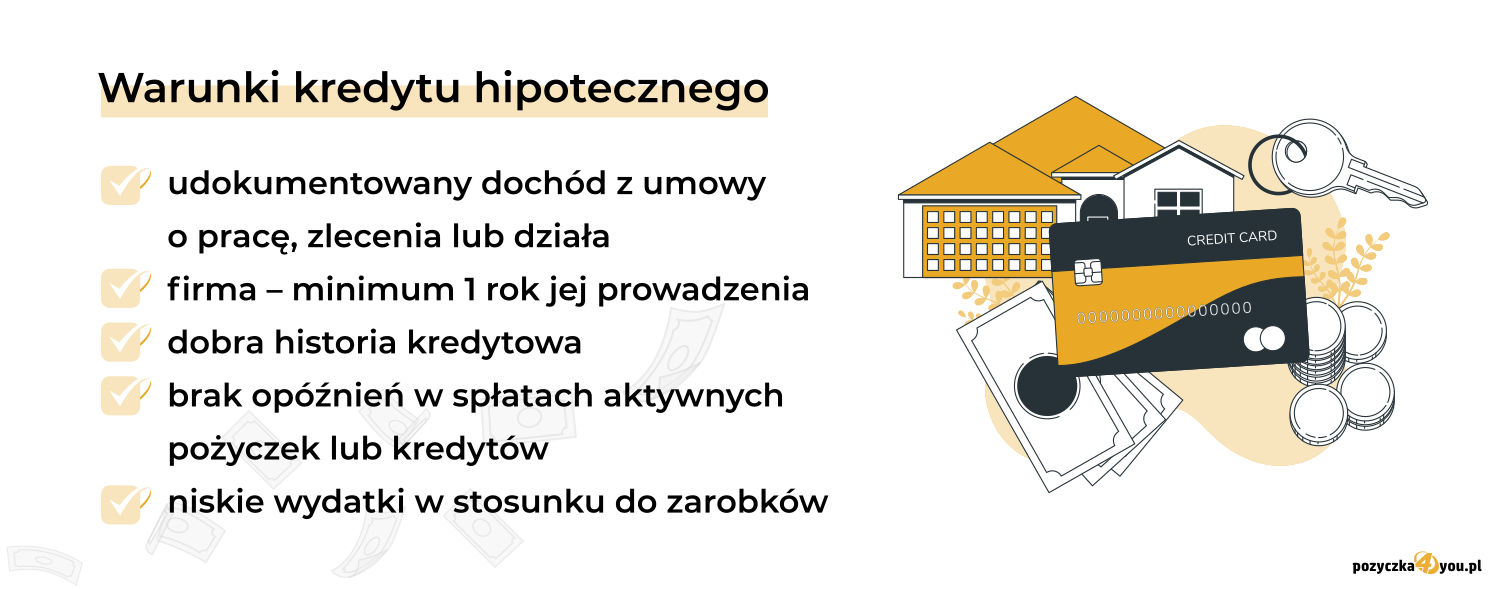

Kredyt hipoteczny warunki

Warunki udzielania kredytu hipotecznego mogą różnić się w zależności o instytucji, w których składamy wniosek. Niektóre z nich są jednak wszędzie takie same i dotyczą przede wszystkim kwestii, jaką jest zdolność kredytowa. Kredyt hipoteczny udzielany jest wyłącznie w oparciu o:

- Stabilność finansową — Banki szczególnie zwracają uwagę na płynność finansową wnioskodawcy. Największe szanse na otrzymanie kredytu hipotecznego mają osoby pracujące na umowę o pracę na czas nieokreślony. Taka umowa jest mocnym zabezpieczeniem dla banków. Udzielane są również przedsiębiorcom, jednak kredyt w czasie koronawirusa nieco zmienił swoją specyfikę poprzez zaostrzenie warunków w banku. Obecnie w większości banków wymaga się minimum 2 letniej działalności, gdzie wcześniej takie kredyty były udzielane już w przypadku prowadzenia firmy przez 1 rok.

- Brak zadłużeń — Niezależnie od tego, czy zaciągnęliśmy kredyt na wesele, pożyczkę w banku, czy chwilówkę w firmie pożyczkowej, bank nie udzieli nam kredytu hipotecznego, jeśli umowa kredytowa nie dobiegła końca. Jeśli więc posiadamy jakikolwiek dług do spłaty, musimy najpierw domknąć transakcję, a dopiero później wnioskować o kredyt na dom lub mieszkanie.

- Wysokość wydatków — W zależności od kwoty, o którą się staramy i wewnętrznych warunków w banku. Wysokość stałych wydatków miesięcznych nie może być na tyle wysoka, aby uniemożliwiała nam spłatę kredytu hipotecznego. Istotna jest tutaj także liczba osób w gospodarstwie domowym pozostających na naszym utrzymaniu.

Wkład własny kredyt hipoteczny

Wkład własny jest niezbędny do tego, aby bank udzielił nam kredytu, niezależnie od kwoty, o jaką wnioskujemy. Obecnie minimalny wkład własny wynosi 20% wartości kredytu. Oznacza to, że przykładowo biorąc kredyt w kwocie 300 tys. zł. musimy posiadać 60 tys. zł., które przeznaczamy na wkład własny. Pamiętajmy jednak, że nie musimy być on wniesiony wyłącznie w gotówce. Niektóre banki akceptują środki zgromadzone na IKE lub IKZE, czy też nieruchomość z formą własności lub współwłasności (może być to mieszkanie, działka lub dom). Na wkład własny nie możemy zaciągać pożyczek czy kredytów. Środki muszą być samodzielnie zgromadzone przez wnioskodawcę.

Analizując warunki kredytu hipotecznego, musimy wziąć pod uwagę konieczność posiadania wkładu własnego, jednak nie każdy bank wymaga aż 20%. Na rynku znajdziemy również oferty tego typu zobowiązań, które pozwolą nam sfinansować zakup aż 90% wartości nieruchomości. Ranking kredytów hipotecznych wskazuje, że wystarczy 10% wkładu własnego, aby móc cieszyć się własną nieruchomością. Musimy jednak wiedzieć, że najczęściej w przypadku takich ofert, banki wymagają dodatkowego zabezpieczenia. Może przyjmować ono postać ubezpieczenia niskiego wkładu lub polisy na kredyt.

Ważne!

Na wkład własny nie możemy przeznaczyć środków z innego kredytu lub pożyczki. Muszą być one zgromadzone samodzielnie przez kredytobiorcę, np. w postaci oszczędności na lokacie, odłożonej gotówki itp. Banki zawsze sprawdzają, czy w najbliższym czasie klient nie zaciągał innego zobowiązania, które mogłoby posłużyć za wkład do kredytu. Pamiętajmy, że akceptowane są środki wpłacone jako zaliczka czy zadatek do firmy deweloperskiej w ramach rezerwacji budowanej nieruchomości.

Kredyt hipoteczny — od czego zależy wysokość wkładu własnego?

To, jaki wkład własny będziemy musieli wpłacić bankowi, jest uzależnione od kilku czynników. Pierwszym z nich są szczegółowe warunki, jakie mamy dostępne przy poszczególnych ofertach bankowych. Na rynku znajdziemy różnego rodzaju kredyty hipoteczne, niektóre udzielane na wysokie kwoty i z korzystnym wkładem własnym, np. na poziomie 10 czy 15%. Warto szukać tego typu rozwiązań, jednak wówczas musimy liczyć się z tym, że bank będzie wymagał od nas stabilnej sytuacji finansowej i stosunkowo wysokich dochodów. Jeśli otrzymujemy stałe wynagrodzenie, pracując na cały etat i mamy podpisaną umowę na czas nieokreślony, nasze szanse na korzystny kredyt hipoteczny są wysokie. Możemy w takiej sytuacji liczyć na propozycję zobowiązania z niższym wkładem. Z drugiej strony im wyższy wkład własny posiadamy, tym mniej surowo banki zwracają uwagę na rodzaj podpisanej z pracodawca umowy czy źródło finansowania. Zdarza się, że kredyty hipoteczne są udzielane nawet osobom pracującym w oparciu o umowę zlecenie. Jednak wtedy w zależności od wnioskowanej kwoty, konieczny może okazać się wkład w wysokości 20% i więcej.

Kredyt hipoteczny – co to jest zdolność kredytowa?

Podczas procesu wnioskowania, niezwykle ważną kwestią jest zdolność kredytowa. Ranking kredytów hipotecznych przedstawia finansowania na wysokie kwoty, a czas spłaty zobowiązania przyjmuje nawet 20 czy 30 lat. Z tego też powodu banki szczegółowo analizują zdolność kredytu hipotecznego, aby zyskać gwarancję terminowego uiszczania rat i wykluczyć problemy w spłacie finansowania. Z tego też powodu jeszcze przed staraniem się o najlepszy kredyt hipoteczny, warto samodzielnie sprawdzić, na jakim poziomie przedstawia się aktualnie nasza zdolność kredytowa. Możemy wykorzystać do tego np. darmowe rankingi, które są dostępne w Sieci.

Sprawdzając naszą zdolność kredytu hipotecznego, dowiemy się, ile trzeba zarabiać żeby dostać kredyt hipoteczny w konkretnej kwocie. To, jakich dochodów będzie wymagał od nas bank, jest zależne od kwoty, o którą się ubiegamy, czasu spłaty, a także stabilności finansowej i posiadanego wkładu własnego. Jak wskazują statystyki, do zaciągnięcia kredytu w kwocie 200 tys. zł. nie są potrzebne wysokie zarobki, a najczęściej wystarczy dochód na poziomie 3 tys. zł.

Ile trzeba zarabiać, żeby dostać kredyt hipoteczny?

Aby sprawdzić zdolność kredytu hipotecznego, wystarczy skorzystać z kalkulatora, wpisać w nim miesięczny dochód, liczbę osób w gospodarstwie domowym, kwotę innych zobowiązań (wys. miesięcznej raty kredytu), a także wybrać czas spłaty, raty równe lub malejące i oprocentowanie. W odpowiedzi otrzymamy kwotę, o którą w naszej sytuacji możemy realnie wnioskować, a także propozycje kredytów w poszczególnych bankach. Zostanie wyświetlona także rzeczywista roczna stopa oprocentowania, wysokość miesięcznej raty, prowizje, marża kredytu hipotecznego, oprocentowanie itp.

Przykładowo: Miesięczny dochód gospodarstwa domowego z 2 osobami wynosi 6 tys. zł. Miesięczna rata innego kredytu (np. gotówkowego) to 500 zł. Oprócz tego, mamy 500 zł innych zobowiązań co miesiąc do spłaty. Wybieramy kredyt na 30 lat z ratami równymi. Nasza zdolność kredytowa wynosi ok. 630 tys. zł., zakładając, że mamy zgromadzony 20% wkład własny.

Wówczas zaciągniemy kredyt hipoteczny w poniższych bankach na wskazanych warunkach (dane na dzień 17.12.2021):

1.Kredyt hipoteczny w ING Banku Śląskim

— Oprocentowanie: 4,68%

— RRSO: 4,95%

— Prowizja: 1,90%

— Rata: 3 375,82 zł.

2. Kredyt hipoteczny Santander Bank Polska

— Oprocentowanie: 4,69%

— RRSO kredyt hipoteczny: 4,97%

— Prowizja: 2%

— Rata: 383,06 zł.

3. Kredyt hipoteczny Millennium

— Oprocentowanie: 4,90%

— RRSO: 5,01%

— Prowizja: 0%

— Rata: 3397,97 zł.

Pamiętajmy, że przedstawione warunki są orientacyjne, a rzeczywista propozycja banków będzie zależeć od naszej płynności finansowej, rodzaju zatrudnienia, wysokości wkładu własnego i innych czynników. Jeśli jednak nasze dochody są mniejsze, również nie musimy obawiać się odrzucenia naszego wniosku. Wówczas warto zorientować się, jak wyglądają aktualne propozycje banków. Kredyty hipoteczne są dość elastycznym zobowiązaniem, które możemy dopasować np. pod względem raty, dobierając jej formę i wysokość do naszych możliwości finansowych. Dla banku liczy się przede wszystkim stałe zatrudnienie, brak długów, wkład własny oraz stabilna sytuacja finansowa. Przy wyborze zobowiązania, jakim jest kredyt hipoteczny, stałe oprocentowanie jest równie ważne. Warto porównać różne opcje, aby sprawdzić, jaki typ rat i oprocentowania będzie się opłacał najbardziej.

Niski wkład własny a kredyt hipoteczny

Pomimo tego, że obecnie minimalny wkład własny wynosi 20%, niektóre banki wprowadziły do swojej oferty możliwość zaciągnięcia kredytu z niższym wkładem. Wówczas wynosi on 10% wartości kredytu. Jednak w takim przypadku istnieje konieczność wykupienia dodatkowego ubezpieczenia od niskiego wkładu, które stanowi swoiste zabezpieczenie dla instytucji. Jest to alternatywa dla osób, którym nie udało się zgromadzić odpowiedniej kwoty, a nie chcą czekać wiele miesięcy na zakup lub budowę nieruchomości.

Niestety, w czasach koronawirusa banki zaostrzyły warunki związane z wkładem własnym. W niektórych bankach wymaga się minimum 20% wkładu własnego, z kolei niektóre wymagają nawet 25 i 30% kwoty. Na rynku nadal znajdziemy jednak instytucje, które udzielają kredytów hipotecznych z niskim wkładem. Jest to przykładowo Santander Bank Polska, który jednocześnie nie wymaga 2 lat prowadzenia działalności.

Na co zwracać uwagę wybierając kredyt hipoteczny?

Zaciągnięcie kredytu hipotecznego jest poważną decyzją, która będzie towarzyszyła nam przez wiele lat spłaty. Z tego powodu powinniśmy podejmować ją rozsądnie, bez pośpiechu i po przeanalizowaniu wszystkich ważnych kwestii. Szukając kredytu, który nie tylko spełni nasze potrzeby, ale także będzie dopasowany do możliwości finansowych, warto zwrócić uwagę na kilka elementów.

Co to jest marża kredytu hipotecznego?

Sprawdzając dostępne na rynku oferty kredytów hipotecznych, na pewno natrafimy na kwestię, jaką jest marża kredytu hipotecznego. Co to za koszt i ile będzie wynosił, gdy zaciągniemy kredyt hipoteczny? Przede wszystkim warto wiedzieć, że taka opłata jest jedną ze składowych oprocentowania. Oznacza to, że zostaje ona wliczona w jego wysokość, dlatego nie będzie stanowić dodatkowego kosztu. Marża kredytu hipotecznego to nic innego jak zysk banku za udzielony kredyt. Jest on pobierany regularnie, jednak my nie ponosimy dodatkowej opłaty, a tak jak wspomniano, jest ona wliczona w oprocentowanie, które spłacamy z ratą.

Co to jest prowizja kredytu hipotecznego?

Niektóre banki podczas procesu udzielania kredytu pobierają także prowizję. Jest to nieco inna opłata niż marża kredytu hipotecznego, a podstawową różnicą jest fakt, że bank pobiera ją jednorazowo. Może być ona ustalona za konkretne usługi, np. przygotowanie umowy, przyznanie finansowania. Jest ona naliczona w momencie wypłaty środków. Warto szukać banków przyznających kredyt hipoteczny z prowizją 0% np. obecnie taką ofertę posiada Millennium. Zwracajmy jednak jednocześnie uwagę na RRSO. Kredyt hipoteczny bez prowizji i z niższym oprocentowaniem może mieć wyższy całkowity koszt, co niekoniecznie może być dla nas opłacalne.

Kredyt hipoteczny krok po kroku

Po wybraniu korzystnego kredytu, którego warunki nam odpowiadają, możemy przejść do wnioskowania i dopełniania formalności. Obecnie istnieje możliwość składania wniosków zarówno w placówkach bankowych, jak również przez internet, przy czym druga opcja jest coraz popularniejsza. Dzięki wnioskowaniu online możemy zaoszczędzić czas, który wcześniej poświęcaliśmy na dojeżdżanie do stacjonarnych punktów.

- Złóż wniosek o kredyt hipoteczny — Wpisujesz w nim swoje dane osobowe oraz informacje o wydatkach, wysokości i źródle dochodów. Wypełniasz oświadczenie o dochodach. Konieczne jest także zawarcie innego typu stałych zobowiązań, np. alimentów.

- Potwierdź dane osobowe — Niektóre banki wymagają dopełnienia tego kroku od razu po złożeniu wniosku, a niektóre dopiero po wydaniu wstępnej decyzji kredytowej. Weryfikacja tożsamości najczęściej wymaga wykonania przelewu na symboliczną kwotę na podany numer konta. Dzięki temu bank szybko otrzymuje Twoje dane osobowe, które porównuje z tymi wprowadzonymi we wniosku. Możemy spotkać się również z możliwością potwierdzenia danych w aplikacjach mobilnych, np. Instantor, jednak jest to oferowane tylko przez nieliczne instytucje.

- Czekaj na wydanie decyzji kredytowej i/lub ewentualne prośby banku o udostępnienie dokumentacji — W zależności od kwoty i okresu spłaty, bank może poprosić Cię o dostarczenie wyciągów z konta, PIT-ów za wskazany okres, dokumentacji firmowych, zaświadczenia od pracodawcy, umowy o pracę, itp. W późniejszym etapie konieczne będzie dostarczenie dokumentów związanych z mieszkaniem, które chcemy nabyć, czy też budową domu. Przez dalsze procedury zostaniesz przeprowadzony przez pracownika banku.

Podobne wpisy

teraz na hipotekę to trzeba miliony mieć na umowie