Kredyty hipoteczne to wygodna forma finansowania zakupu nieruchomości lub lokalu użytkowego zarówno dla osób prywatnych, jak i przedsiębiorców. Decydując się na zaciągnięcie takiego zobowiązania, warto przejrzeć dokładnie wszystkie oferty dostępne na rynku w celu wybrania tej najbardziej atrakcyjnej. To bardzo ważne, gdyż hipoteka to długoterminowe zobowiązanie, do którego spłaty należy się odpowiednio przygotować.

SPIS TREŚCI

PKO BP kredyt hipoteczny – warunki uzyskania

Aby zaciągnąć w PKO kredyt hipoteczny, należy spełnić kilka podstawowych warunków wpływających nie tylko na szybkość przetwarzania wniosku, ale także na ostateczną wysokość udzielonej pożyczki. Decydując się na złożenie wniosku o kredyt hipoteczny, PKO wymaga przede wszystkim stałych dochodów przelewanych na rachunek bankowy, stałego miejsca zamieszkania oraz odpowiednio wysokiej zdolności kredytowej. Na co zwracać jeszcze uwagę analizując ofertę tej instytucji? Ważne jest to, że bank PKO BP wymaga także posiadania aktualnego dowodu tożsamości oraz pełnej zdolności do czynności prawnych. Osoby, które pragną uzyskać w PKO kredyt hipoteczny, muszą spełnić wszystkie powyższe warunki, aby uzyskać pozytywną decyzję kredytową.

Kredyt hipoteczny PKO BP – jak złożyć wniosek?

Składając wniosek o kredyt hipoteczny w PKO trzeba udać się osobiście do siedziby banku wraz ze wszystkimi współkredytobiorcami. Tylko w taki sposób można legalnie i prawidłowo sporządzić, a następnie podpisać umowę o długoterminową pożyczkę. Cała procedura w tym przypadku jest całkowicie inna i o wiele bardziej wydłużona, aniżeli jak przy wnioskowaniu o kredyt gotówkowy.

Po spełnieniu wszystkich umownych warunków można z powodzeniem udać się do oddziału PKO i złożyć wniosek o kredyt hipoteczny wraz z pełną dokumentacją. Warto wziąć ze sobą wszystkie dokumenty dotyczące nieruchomości, swojego stanu majątkowego oraz zatrudnienia. Bank na rozpatrzenie wniosku ma z góry narzucony termin, którego nie może przekroczyć, chyba, że występują do tego uzasadnione powody.

Inne kredyty oferowane przez PKO BP

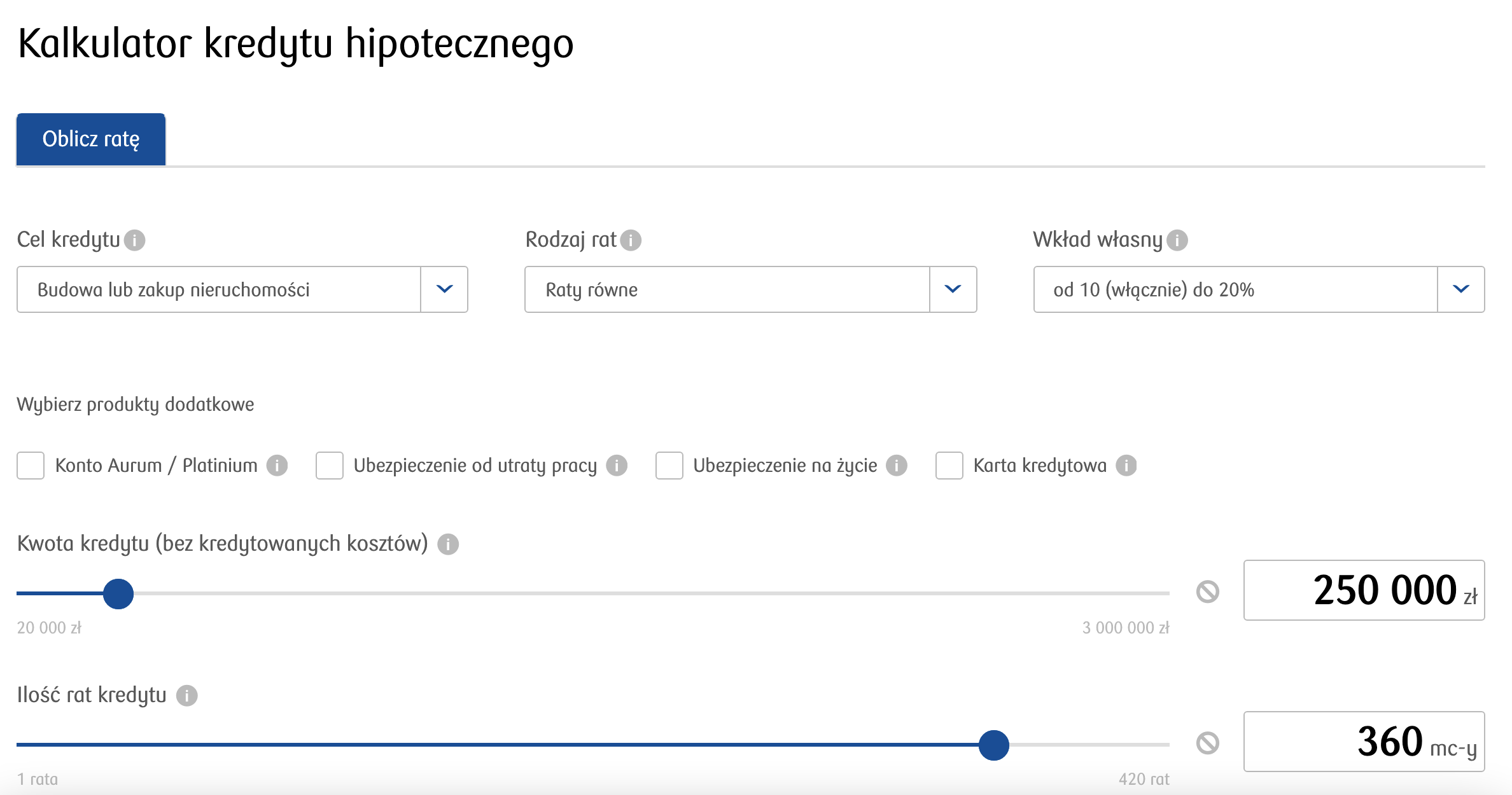

Kalkulator kredytu hipotecznego PKO BP – jak działa?

Przed zaciągnięciem zobowiązania można wykorzystać kalkulator kredytu hipotecznego PKO BP, który pozwala na stworzenie symulacji dla konkretnego zobowiązania. Wystarczy wybrać preferowaną kwotę finansowania, czas spłaty oraz wysokość wkładu własnego, aby sprawdzić, jakie będą przybliżone koszty finansowania. Pożyczka na raty to nie to samo, co hipoteka, jednak kalkulator kredytu hipotecznego działa bardzo podobnie do tego, który pozwala na symulację o wiele mniejszych pożyczek. Trzeba jednak pamiętać, że wszelkie wyliczenia, jakie przedstawia kalkulator, są jedynie poglądowe i w świetle prawa nie stanowią oferty banku.

źródło: pkobp.pl

Kredyt hipoteczny PKO BP, a wkład własny

Obecnie na rynku nie działa żadna instytucja finansowa, która nie wymagałaby wkładu własnego. Chcąc zaciągnąć w PKO kredyt hipoteczny, wkład własny będzie zawsze wymagany niezależnie od sytuacji finansowej wnioskodawcy. Warto też pamiętać, że środki te nie mogą pochodzić z innego kredytu zaciągniętego przez wnioskodawcę. Aby obliczyć wysokość minimalnego wkładu własnego w kredyt hipoteczny PKO BP, kalkulator okazuje się pomocnym narzędziem pozwalającym na stworzenie dość dokładnej symulacji finansowania.

Kredyt hipoteczny PKO BP – opinie

Analizując ofertę, jaką jest kredyt hipoteczny PKO BP, opinie mówią jasno, że to jedna z lepszych propozycji finansowania zakupu nieruchomości dostępna na rynku. Przejrzyste warunki, możliwość wcześniejszej spłaty oraz atrakcyjne oprocentowanie kredytu hipotecznego PKO to główne atuty tej oferty.

Zdecydowanie warto zapoznać się z ofertą finansową banku PKO BP, który stawia ponad wszystko zadowolenie swoich konsumentów. Decydując się na tak długoterminowe zobowiązanie, warto zwracać uwagę na ostateczne warunki, które w przypadku tej oferty są bezkonkurencyjne. Zachęcamy także do dzielenia się swoimi odczuciami w zakresie współpracy z tym bankiem, aby ułatwić innym konsumentom podjęcie decyzji o podpisaniu umowy kredytowej.

Podobne wpisy