Jednym z najlepszych finansowych rozwiązań, na jakie możemy sobie pozwolić, jest założenie konta osobistego w banku. Nie zawsze jednak wiemy, jakie będzie dla nas najlepsze konto osobiste, które zaoferować może polski bank? W tym celu najlepiej jest skorzystać ze specjalnie przygotowanych narzędzi, które w łatwy i przyjemny sposób umożliwiają podjęcie prawidłowej decyzji. Takim narzędziem jest ranking kont osobistych, dzięki któremu uzyskamy pewność, że dokonaliśmy właściwego wyboru. Wpierw jednak powinniśmy się dowiedzieć, co zawierają w sobie te rankingi.

Ranking kont osobistych na 2025

Najważniejsze informacje:

- Większość kont osobistych oferuje darmowe prowadzenie przy spełnieniu określonych warunków.

- Karty płatnicze są często darmowe przy spełnieniu minimalnych warunków, jak transakcje na określoną kwotę.

- Santander oferuje darmowe wypłaty dla młodych klientów, ale dla innych koszt wynosi 8 zł miesięcznie.

SPIS TREŚCI

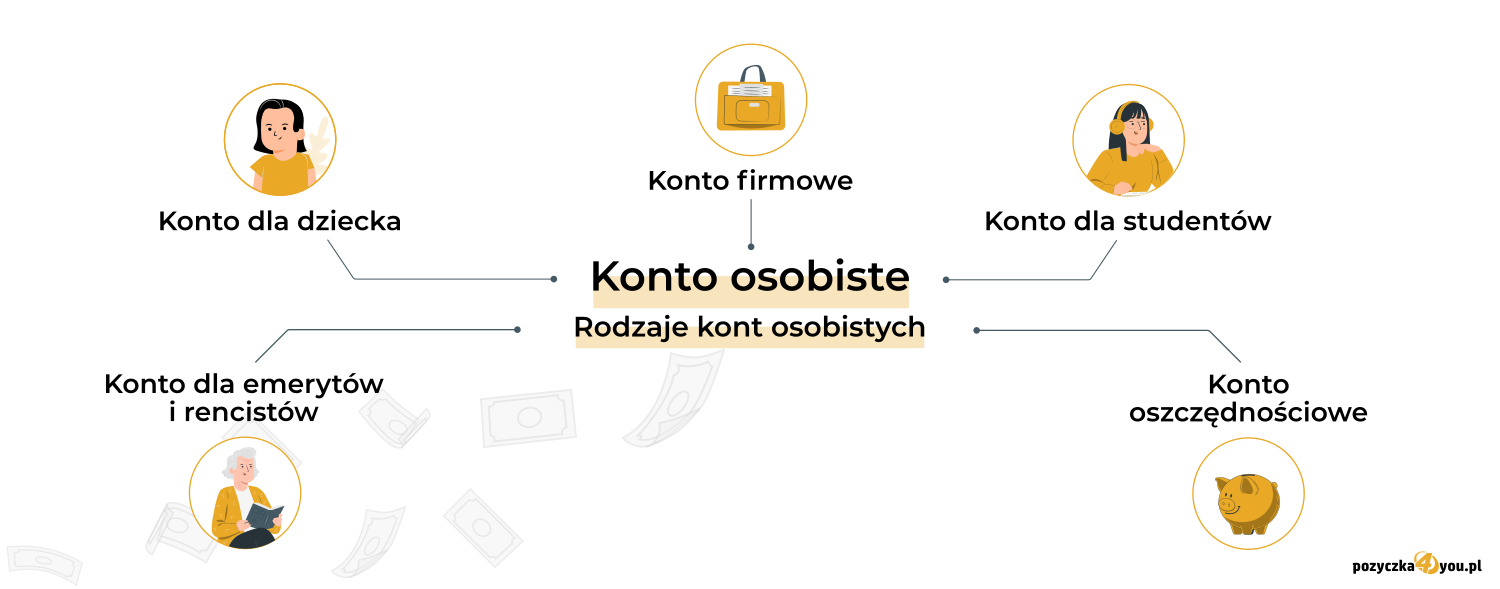

Jakie konto osobiste?

Raczej każdemu z nas zależy na tym, aby ponosić jak najmniej kosztów w związku ze skorzystaniem z usług banku. W związku z tym interesuje nas najtańsze konto osobiste. Aby znaleźć najatrakcyjniejszą ofertę, przeglądamy wszelkie warunki w poszczególnych bankach, spędzając wiele godzin w internecie. Współcześnie nie musimy jednak samodzielnie porównywać ofert. Tani rachunek osobisty założymy dzięki skorzystaniu z opcji dostępnej w rankingu kont osobistych. Takie narzędzie pozwoli nam bez problemu sprawdzić, w jakim banku najlepiej założyć konto osobiste, aby płacić jak najmniej lub najlepiej nie płacić wcale. Darmowe konta osobiste są coraz częściej dostępne dla nowych klientów polskich banków.

Najlepsze konta osobiste w rankingu

Najlepsze konta osobiste powinny spełnić kilka warunków. Po pierwsze, powinny posiadać one darmowe bankomaty, im więcej, tym lepiej. Nie każdy bank w ofercie podstawowej ma wszystkie bankomaty darmowe. Co więcej, najlepsze konta osobiste zwykle oferują darmowe wyrobienie karty płatniczej, a samo prowadzenie konta jest bezpłatne. Ranking kont umożliwi zweryfikowanie tego, które konto osobiste oferuje takie właśnie warunki. Najlepsze konto osobiste pozwoli nam też na wzięcie jak najkorzystniejszego kredytu, pomoże nam budować lepsza wierzytelność płatniczą. Oczywiście, dla wielu klientów najkorzystniejsza i tak będzie pożyczka bez bik. W takim przypadku ten element nie zaważy na zdecydowaniu, które konto osobiste jest najlepsze.

Ciekawostka

Warto zwrócić uwagę na konta osobiste, które oferują tzw. „micro-savings”, czyli automatyczne odkładanie drobnych kwot z każdej transakcji na oszczędności.

Jaki wybrać bank na konto osobiste?

W podjęciu decyzji, gdzie założyć konto osobiste, pomoże nam ranking kont bankowych. Takie narzędzie wyświetla najlepsze aktualne na rynku propozycje poszczególnych banków wraz ze szczegółowymi warunkami. Jeśli nie wiemy, jaki wybrać bank na konto osobiste, dobrym rozwiązaniem jest porównanie ofert w takim rankingu. Dzięki temu łatwo i szybko sprawdzimy, które z nich są na chwilę obecną najbardziej opłacalne. Warto szukać, jakie mają konta osobiste rodzaje. Bowiem możemy natrafić nawet na darmowy rachunek.

Przykładowo, darmowe prowadzenie konta obecnie jest dostępne w takich bankach jak (dane na dzień 18.12.2021):

- Bank Millennium — Przy min. 1000 zł wpływów zewnętrznych oraz min. 1 płatności kartą w miesiącu;

- BNP Paribas — Prowadzenie konta 0 zł;

- Santander — Dla osób poniżej 26 roku życia, które zapewnią wpływy na konto osobiste w kwocie min. 500 zł i wykonają 1 przelew kartą lub BLIKIEM w miesiącu;

- mBank — Prowadzenie konta 0 zł;

- PKO Bank Polski — Prowadzenia konta 0 zł;

- Bank Pekao — Dla osób poniżej 26 roku życia, które zapewnią min. 500 zł wpływów w miesiącu i zapłacą kartą przynajmniej raz;

- Alior Bank — Dla osób, które nie ukończyły 26 roku życia lub zapewnią wpływy na rachunek osobisty w min. kwocie 1500 zł.

Szukając korzystnego konta osobistego, warto zwrócić uwagę nie tylko na koszty prowadzenia rachunku, ale również na opłaty związane z kartą płatniczą czy wypłatami z bankomatów w całym kraju. Analogicznie do powyższego w ofertach banków znajdziemy takie warunki jak:

| Bank | Warunki |

|---|---|

| Bank Millennium | 0 zł za kartę przy wpłatach za min. 1000 zł lub przynajmniej 1 płatności kartą w miesiącu |

| BNP Paribas | Dla osób, które nie ukończyły 26 lat i wykonają min. 1 płatność kartą w miesiącu. Dla klientów powyżej 26 r.ż. usługa kosztuje miesięcznie 3 zł |

| Santander | Dla osób poniżej 26 roku życia, które zapewnią min. 500 zł. wpływów na konta osobiste, wykonają 1 przelew kartą lub BLIKIEM. Osoby powyżej 26 r. ż. również nie zapłacą kosztów, jeśli spełnią dwa kolejne warunki. W innych przypadkach miesięczny koszt to 8 zł |

| mBank | Miesięczny koszt za kartę to 7 zł lub 0 zł, jeśli wykonamy min. 1 przelew kartą lub BLIKIEM |

| PKO Bank Polski | Bezpłatnie, jeśli wykonamy 5 transakcji (poza przelewami) kartą lub BLIKIEM. W innych przypadkach miesięcznie karta kosztuje 10 zł |

| Bank Pekao | Za darmo dla osób poniżej 26 r.ż lub jeśli zapewnimy wpływy min. 500 zł i zapłacimy kartą przynajmniej raz w miesiącu |

| Alior Bank | Za darmo dla osób poniżej 18 r.ż. lub dokonają min. 1 raz bezgotówkowej płatności kartą za co najmniej 300 zł. W innych przypadkach usługa miesięcznie kosztuje 5 zł |

Darmowe konto osobiste

Konto osobiste bez opłat to coraz częściej poszukiwany składnik w ofertach bankowych. Korzystając z tego typu opcji, chcemy uniknąć płacenia jakichkolwiek kosztów związanych z korzystaniem z konta i przypisanych do tego różnego rodzaju usług. Darmowe konto osobiste to takie, które nie wiąże się z pobieraniem przez bank kosztów za takie usługi jak:

- Założenie i prowadzenie konta;

- Wydanie i korzystanie z karty płatniczej;

- Wykonywanie e-przelewów zapewnionych przez konto osobiste online lub w aplikacji mobilnej banku;

- Wypłata gotówki w bankomatach na terenie całej Polski;

- Przelewy krajowe, w tym przelewy BLIK na numer telefonu, płatności BLIKIEM i kartą online.

Tego typu usługi są w pełni darmowe w takich bankach jak: ING Bank Śląski, Credit Agricole, Getin Bank, Alior Bank, Bank Pekao, PKO BP, mBank, Santander, BNP Paribas, Millennium po spełnieniu wskazanych warunków.

Źródło:

https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19971400939/U/D19970939Lj.pdf