Konto dla młodych to coraz popularniejszy rodzaj rachunku, który zakładają swoim dzieciom rodzice. Z takiego sposobu korzysta się nie tylko w celu przelewania kieszonkowych, ale także, aby od najmłodszych lat uczyć dziecko oszczędności i zarządzania pieniędzmi. Konta dla dzieci na rynku są dostępne pod wieloma rodzajami. Mamy np. możliwość założenia rachunku osobistego, oszczędnościowego, czy takiego, pod który podpięta jest lokata. Przed decyzją o wyborze placówki i formy rachunku, warto sprawdzić, jaki bank dla młodych oferują najlepsze warunki i czy nadal da się założyć konto bankowe bez opłat.

Ranking kont dla młodych 2026

SPIS TREŚCI

- Ranking kont dla młodych 2026

- Konto bankowe dla młodych – co to takiego?

- Po co zakładać konto w banku dla dziecka?

- Konto dla dziecka od ilu lat?

- Czy konto bankowe dla dziecka jest bezpieczne?

- Karta bankowa dla dziecka — czy jest konieczna?

- Konto dla młodych ranking

- Jakie warunki przy koncie dla młodych znajdziemy na rynku?

- Na co zwrócić uwagę wybierając konto dla dziecka?

- Konto dla dziecka – jak je założyć?

- Jakie konto dla młodych?

- Dlaczego banki stawiają na bezpłatne konta dla dzieci?

- Najpopularniejsze przykładowe konta młodzieżowe

- Ranking kont dla młodych

- Kiedy można założyć konto dla dziecka?

- Karta do konta dla dziecka

- Co z kontem dla dzieci poniżej 13 roku życia?

Konto bankowe dla młodych – co to takiego?

Konta dla młodych to specjalna oferta bankowa skierowana do osób poniżej 18 roku życia lub maksymalnie do 26 lat. Aby posiadać tego typu rachunek, jedynym warunkiem jest kontynuowanie nauki. Na rynku bankowym znajdziemy zarówno konto bankowe dla dziecka poniżej 13 lat, jak i konto dla młodych w starszym wieku. Tego typu produkt cechuje się przede wszystkim korzystnymi warunkami, np. darmowym prowadzeniem rachunku.

Po co zakładać konto w banku dla dziecka?

W dawnych czasach jako dzieci otrzymywaliśmy od rodziców określoną kwotę w formie kieszonkowych, które mogliśmy zbierać do skarbonki lub wydać na wymarzony cel. Współcześnie jednak mamy do czynienia z o wiele bardziej innowacyjnymi rozwiązaniami, które pomagają nam już od najmłodszych lat uczyć dziecko obchodzenia się z pieniądzem. Po co konto bankowe dla dziecka?

Jak wskazuje wiele opinii pedagogów, zarządzanie finansowe to niezwykle istotny aspekt, z którym powinniśmy zaznajamiać naszych podopiecznych na odpowiednim etapie życiowym. Dzięki temu, że maluch ma do czynienia z pieniędzmi od pierwszych lat życia, uczy się wszystkich ważnych kwestii z nim związanych. Nie tylko kluczowe okazuje się wówczas nauczanie dziecka wartości pieniądza, ale także zarządzania nim, oszczędzania i rozsądnego wydatkowania. Wiedząc jak działa obrót pieniężny, zdecydowanie łatwiej jest mu wejść w dorosłe życie i rozsądnie korzystać z zobowiązań finansowych jak pożyczka na vdowód.

Konto dla dziecka od ilu lat?

Konto dla dziecka możemy założyć praktycznie na każdym etapie jego rozwoju, nawet już wtedy, gdy ma zaledwie kilka miesięcy. Wielu rodziców decyduje się na taki krok, aby już od pierwszych miesięcy życia oszczędzać na jego przyszłość, gromadząc określoną kwotę, która ma posłużyć jako wsparcie w wejściu w dorosłość. Dodatkowo, gdy maluch jest już w wieku szkolnym, możemy założyć takie konto dla dziecka, na które będziemy przelewać mu kieszonkowe. Jest ono podpięte pod nasz rachunek rodzica, więc mamy wgląd we wszystkie wydatki ponoszone przez naszą pociechę. Nie musimy więc obawiać się kupowania niepotrzebnych naszemu dziecku przedmiotów, które po kilku dniach rzuci w kąt. Każda transakcja internetowa wiąże się z koniecznością zatwierdzenia jej w bankowości online rodzica.

Konta osobiste dla młodszych są dostępne w różnej formie. Najpopularniejszym jest konto dla dziecka od 13 lat, które zakładamy już na takim etapie życiowym, w którym nasza pociecha może rozsądnie zarządzać pieniędzmi. Dzięki temu wprowadzamy go małymi krokami w dojrzałe życie, z którym przyjdzie mu się zmierzyć za kilka lat, np. biorąc kredyt hipoteczny dla młodych.

Bez problemu możemy zwrócić się również do banku o konto dla dziecka poniżej 13 lat. Jest ono dostępne w formie rachunku oszczędnościowego, na który odkładamy pieniądze na przyszłość lub konta osobistego, z którego może korzystać i nasze dziecko, i my jako rodzice.

Czy konto bankowe dla dziecka jest bezpieczne?

Najlepsze konto dla młodych powinno wiązać się z pełnym dostępem do bankowości przez rodzica. W większości banków przy zakładaniu takiego konta, to właśnie rodzic podpisuje umowę z instytucją. Wówczas rachunek dziecka zostaje podpięty pod e-bank rodzica, dzięki czemu ma on nie tylko decydujący wpływ na działania w bankowości, ale również wgląd w to, na jakie wydatki pociecha chce przeznaczyć pieniądze. U młodszych dzieci można zastosować zatwierdzanie wszystkich transakcji na naszym koncie. Dzięki temu nie będą one kupować nierozsądnie i nauczą się odpowiedzialnego traktowania pieniądza. W ten sposób możemy zaszczepić w dziecku zmysł rozsądnego finansowania.

Konto bankowe dla młodzieży jest w pełni bezpiecznym rozwiązaniem, gdyż rodzic może sprawdzać wszystkie czynności związane z finansami, jakie wykonuje jego syn czy córka. Pamiętajmy jednak, że przykładowo wyposażając dziecko w kartę bankową, musimy nauczyć je odpowiedniego bezpieczeństwa. Musi ono wiedzieć, aby nikomu nie podawać ani danych do rachunku, ani PIN-u do karty płatniczej. Warto także założyć mu takie konto główne, na którym nie będzie zgromadzona wysoka kwota, z której może korzystać na co dzień. Ważne jest wydzielanie ustalonej kwoty w formie kieszonkowego co miesiąc, w których posiadaniu będzie nasza pociecha, wydatkując je na potrzebne cele. Karta płatnicza dla dziecka nie powinna być również noszona przez nie codziennie, jeśli jest ono zbyt młode. Przykładowo, maluch poniżej 13 roku życia, powinien stosować ją jedynie w wyjątkowych okolicznościach, np. na wakacjach, najlepiej pod okiem rodzica. Karta płatnicza dla dziecka poniżej 13 musi być elementem, z którymi dopiero się ono zaznajamia, ucząc się płacić za określone wydatki, np. podczas wycieczki klasowej.

Karta bankowa dla dziecka — czy jest konieczna?

Karta płatnicza dla dziecka nie jest obowiązkowym elementem, z którego musimy skorzystać podczas zakładania mu rachunku osobistego. Jest to jedynie kwestia opcjonalna, a decyzja o tym, czy dziecka ma posiadać kartę bankową, należy wyłącznie do nas. Oczywiście bank nie pobierze od nas żadnych dodatkowych opłat za to, że nie skorzystamy z takiego rozwiązania. Z kolei jeśli będziemy chcieli, aby wydał on dziecku kartę, w niektórych placówkach zapłacimy jednorazowy koszt przy jej odbiorze lub co miesiąc niewielką kwotę za obsługę. W większości banków odchodzi się jednak od tego typu praktyk zakładając konta osobiste. Wprowadzają one wiele promocji, np. konto za darmo, za które nie płacimy ani grosza, jeśli spełnimy konkretne warunki. Mogą one dotyczyć np. wykonania 3 płatności w miesiącu kartą płatniczą. Z tego też powodu warto czytać wszystkie warunki umowy, gdyż wyrabiając kartę i korzystając z niej nawet sporadycznie możemy uniknąć niepotrzebnych opłat.

Konto dla młodych ranking

Wiemy już, że chcemy nauczyć nasze dziecko oszczędzania pieniędzy i korzystania z nich w odpowiedzialny sposób. Nie zawsze jednak jesteśmy świadomi, jaki jest najlepszy bank dla młodych i z której oferty skorzystać. Warto tutaj wziąć pod uwagę przede wszystkim atrakcyjne oferty banków, które wiążą się z możliwością założenia takiego rachunku za darmo. Jak wyżej wspomniano, przy spełnieniu ustalonych zasad, np. płatności kartą lub wpływania na konto konkretnej kwoty, możemy założyć dziecku rachunek w pełni darmowy.

W znalezieniu najlepszej oferty pomoże nam ranking. Znajdziemy w nim wszystkie niezbędne informacje, na które powinniśmy zwrócić uwagę przy wyborze oferty. Takie zestawienie zawiera najlepsze na rynku warunki. Bez problemu z łatwością skorzystamy z takiej oferty, która nie narazi nas na zbyt wysokie koszty. Pamiętajmy, by sprawdzić, czy jest ona związana z podpięciem konta do rachunku rodzica. Jest to niezwykle ważne na pierwszym etapie zaznajamiania dziecka z finansami.

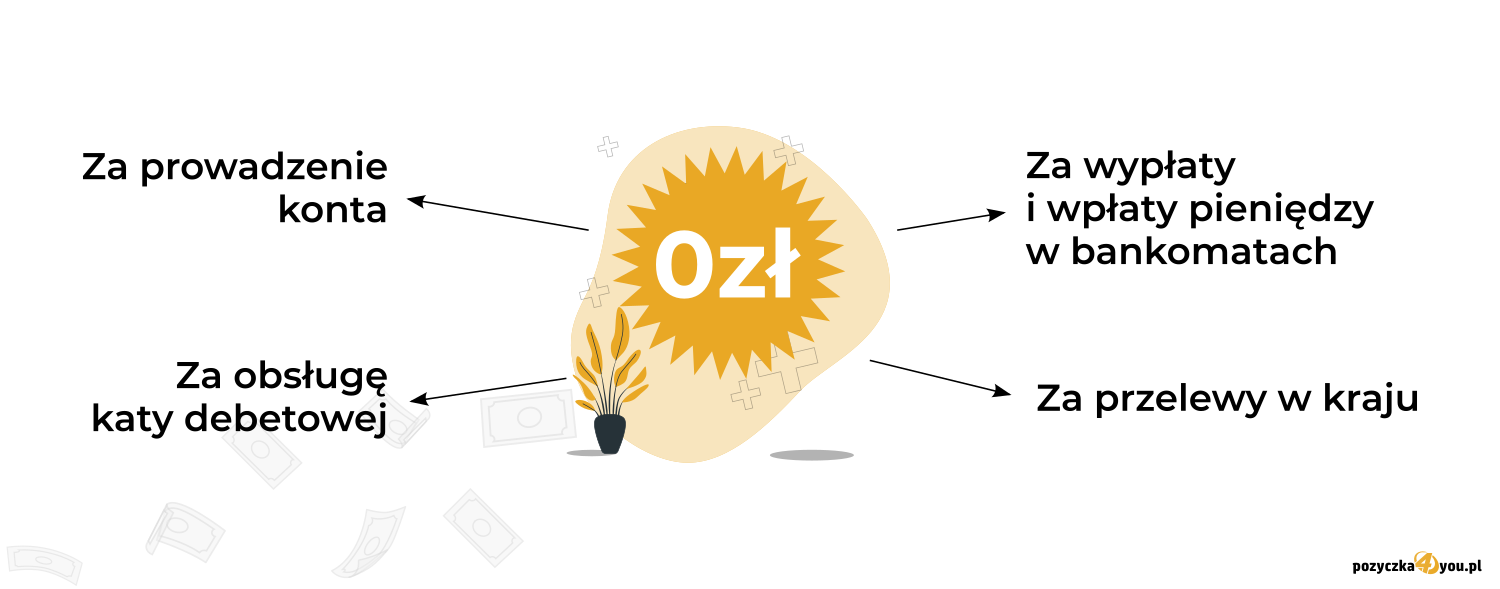

Jakie warunki przy koncie dla młodych znajdziemy na rynku?

- 0 zł za prowadzenie rachunku rachunku płatniczego;

- 0 zł za wpłatę i wypłatę gotówki w bankomatach;

- 0 zł za obsługę karty debetowej;

- 0 zł za przelewy krajowe;

- premie za założenie konta, np. 300 zł na zakupy u partnera.

Jak się okazuje, po analizie dostępnych ofert, obecnie możemy bez problemów założyć naszemu dziecku konto, za które nie poniesiemy ani grosza. Przy większości warunków, jakie proponują nam banki, jedyną opłatą, jaką poniesiemy, jest koszt wydania karty płatniczej. Zazwyczaj wynosi on nie więcej niż 5 zł, jednak niektóre placówki również taką usługę proponują bezpłatnie. Z kolei jeśli chodzi o opłatę stałą związaną z użytkowaniem karty bankowej, możemy uniknąć jej płacąc co miesiąc, np. określoną kwotę lub wykonując kilka zleceń płatniczych na dowolną sumę.

Na co zwrócić uwagę wybierając konto dla dziecka?

- Darmowe konto bez dodatkowych opłat;

- Promocje, np. gotówka na zakupy za założenie konta;

- Bankowość elektroniczna — Najlepiej, aby bank, którego ofertę wybierzemy, posiadał dedykowaną aplikację mobilną. Dla dziecka czy młodzieży długotrwałe logowanie się do bankowości poprzez stronę może okazać się uciążliwe;

- Oprocentowanie rachunku — Dużo ofert bankowych jest związana z możliwością podpięcia do konta dziecka lokaty lub rachunku oszczędnościowego. Takie konta najczęściej mają atrakcyjniejsze oprocentowanie niż w przypadku dorosłych. Warto więc skorzystać z tej opcji, jeśli chcemy odkładać na jego przyszłość;

- Wygodne formy płatności — Przy wyborze oferty warto sprawdzić, czy bank daje możliwość korzystania z nowoczesnych płatności, np. BLIK czy Apple Pay;

- Karta wielowalutowa — Jeśli nasze dzieci często wyjeżdżają na kolonie, wycieczki, czy wakacje zagraniczne, pomyślmy o założeniu karty wielowalutowej lub tego typu konta.

- Podpięcie konta dziecka do rachunku rodzica — Dzięki temu mamy wgląd we wszystkie transakcje. U młodszych dzieci można skorzystać z możliwości zatwierdzania wszystkich przelewów czy zleceń płatniczych przez rodzica.

Konto dla dziecka – jak je założyć?

Naturalnie pojawiającym się pytaniem jest zadawanie pytań o to, co jest potrzebne do założenia konta w banku dla dziecka. W tym celu jest konieczne, aby całą procedurą zajął się rodzic lub opiekun prawny. Choć zwykle do założenia konta bankowego jest niezbędny dowód osobisty, dzieci nie muszą go mieć. Nastolatkowi wystarczy akt urodzenia lub legitymacja szkolna, na którą zawiera się umowę, którą dziecko podpisuje za zgodą rodzica. Oczywiście, poszczególne banki mogą wymagać nieco innych dokumentów, jednak co do zasady konto dla dzieci można założyć przy okazaniu:

- Dokumentu potwierdzającego tożsamość dziecka:

- Dowód osobisty – czasem pomimo braku pełnoletniości wyrabia się dziecku taki dokument. W takiej sytuacji nic nie stoi na przeszkodzie, aby użyć go przy zawieraniu umowy w banku.

- Legitymacja szkolna lub akt urodzenia

- PESEL

- Dokument tożsamości rodzica – bank musi mieć pewność, że umowa jest zawierana przez dziecko przy obecności rodzica,

Niektóre banki zalecają, aby udowodnić, że rodzic ma konto w tym samym banku. Zwykle dotyczy to, co najmniej jednego rodzica. Z jednej strony wynika to z walki banków o klienta, a z drugiej jest to również efekt obowiązujących regulacji prawnych.

Jakie konto dla młodych?

Nie bez przyczyny pojawia się wiele pytań o to, jakie w rzeczywistości konto dla młodych warto wybrać. Przede wszystkim należy pamiętać o tym, że każda instytucja bankowa ma własną, wyjątkowo zróżnicowaną ofertę. Oczywiście, zdarzyć się może, że pozornie odrębne instytucje bankowe mają niemal identyczne oferty, bardzo często jest to efekt tego, że banki te stawiają na podobne grupy odbiorców. Należy też pamiętać o tym, że konto dla młodych pod swoją nazwą może kryć naprawdę wiele zróżnicowanych opcji. Przede wszystkim konta młodzieżowe nie zawsze dotyczą wyłącznie osób niepełnoletnich. Niektóre banki uwzględniają to, że młodzi to osoby uczące się i studiujące. Z drugiej jednak strony w innych bankach może być wyraźne rozróżnienie grupy studenckiej od szkolnej.

Nasze propozycję

Niezależnie od tego konieczne jest przeglądanie dostępnych ofert. W związku z tym, że konto bankowe dla młodych będzie dotyczyło np. osób poniżej 18 roku życia, założenie takiego konta powinno być skonsultowane z rodzicem lub prawnym opiekunem. Co do zasady jednak akurat grupa dzieci nie wydaje się tą, której dotyczą jakieś ukryte zasady działania konta i większość banków decyduje się na bezpłatną ofertę bankową.

Dlaczego banki stawiają na bezpłatne konta dla dzieci?

Wydawać by się mogło, że oferowanie konta młodzieżowego bez jakichkolwiek opłat jest rozwiązaniem nieopłacalnym. W praktyce jednak banki doskonale wiedzą, co robią. Istnieje kilka przyczyn, dla których opłaca się im przygotować konto dla dziecka bez opłat za aktywację i prowadzenie konta. Podstawą jest zaznajomienie dziecka z marką. Korzystając z oferty jednego banku np. od 13 roku życia mamy większą tendencję do tego, aby pozostać przy tym banku po osiągnięciu pełnoletniości. To zaś sprzyja temu, aby korzystać z innych produktów sprawdzonego banku. Choć konto poniżej 18 lat musi założyć rodzin lub opiekun prawny, w praktyce to dziecko otrzymuje szansę na bezpośrednie zaznajomienie się z nowoczesną bankowością.

To z kolei sprzyja oferowaniu nie tylko kart debetowych dla najmłodszych, ale i możliwości korzystania z aplikacji bankowych. Dzięki temu, że posługują się oni kontem za pomocą urządzeń mobilnych (a na tych zwykle znają się lepiej od swoich rodziców), zwiększa się ich zaufanie do banku. Co więcej, karta dla dziecka staje się dostępną opcją, ale nie jest koniecznością. Istnieje bowiem mniejsze ryzyko, że dziecko zgubi niezabezpieczony telefon aniżeli to, że dziecko zgubi kartę do swojego konta. Jednocześnie jednak opcje te sprawiają, że rodzic powinien dokładnie wyjaśnić, jak należy rozsądnie wydatkować pieniądze. Dobrym pomysłem jest proponowane przez banki limitowanie obciążeń konta tak, aby mieć pewność, że nie dojdzie do nieintencjonalnego wydania zbyt dużej ilości pieniędzy przez pociechę.

Inną przyczyną bez wątpienia jest to, że rodzice dla swoich dzieci wybierają konta umożliwiające oszczędzanie pieniędzy. Takie konto oszczędnościowe wdrażające dziecko w zasady oszczędności sprzyja temu, aby pociecha w przyszłości sięgnęła również po lokaty bankowe w tej samej instytucji finansowej.

Najpopularniejsze przykładowe konta młodzieżowe

Wybierając konto w banku dla dziecka, powinniśmy pamiętać o tym, że rynek obfituje w szereg różnorodnych, interesujących opcji. Warto wiec dokładnie zastanowić się nad tym, jaką opcję dla dziecka powinniśmy wybrać. W tym miejscu warto przedstawić kilka przykładowych, niezwykle popularnych ofert na konto młodzieżowe. Warto przy tym nadmienić, że wskazane opcje nie wyczerpują tego, co ma do zaoferowania rynek bankowy. Wybrane opcje to:

- mBank – bankiem, który szczeci się swoim nowoczesnym, młodzieżowym podejściem do bankowości elektronicznej z pewnością jest mBank. Ta instytucja bankowa wyraźnie dzieli swoją ofertę na zróżnicowane grupy wiekowe klientów określanych mianem młodzieży. Są to:

- 13-20 lat – wszystko za 0 złotych,

- 21-24 lat – konieczne jest spełnienie określonych warunków, aby nie ponosić opłat np. za płatność kartą.

- 25 lat i więcej – tu też są wskazane określone warunki, nieraz zmienne w czasie (tj. w momencie zawiązywania umowy mogą być nieco inne warunki niż miały osoby podpisujące ją np. 3 lata wcześniej), które należy spełnić, aby nie było potrzebne ponoszenie dodatkowych kosztów związanych z posiadaniem konta bankowego.

- PKO – w przypadku banku PKO konto bankowe dla dzieci jest nie tylko bezpłatne, ale umożliwia również uruchomienie specjalnej usług Autooszczędzania. Jest to więc opcja przygotowana z myślą o tych rodzicach, które chcą wdrożyć swoje pociechy w świat oszczędzania przy pomocy zaawansowanych systemów bankowych. Warto przy tym zaznaczyć, że tu konto młodzieżowe jest przeznaczone również dla osób pełnoletnich (do 26 roku życia), choć na nieco innych zasadach.

- Santander – darmowe prowadzenie konta jest dostępne również w przypadku Santander. Tu wypłaty są dostępne bez konieczności używania karty płatniczej. W tym celu wystarczy stosować kod BLIK. W przypadku tego banku można się spotkać z opłatą 3 złote miesięcznie za kartę. Wyjątkiem jest sytuacja, w której miesięczne opłaty nią poniesione wynoszą co najmniej 500 złotych lub dojdzie do przynajmniej pięciu opłat kartą w miesiącu.

- ING – tu rachunek bankowy dla dziecka można otworzyć bez dodatkowych opłat. Co więcej, ING wymaga ponoszenia dodatkowych opłat za dobranie do konta karty wielowalutowej. Ta zaś może być opatrzona własną grafiką. Oferta dla młodych wiąże się również z darmowymi wypłatami z bankomatów oraz wpłatami we wpłatomatach. Dzieci nie płacą również za przelewy telefoniczne oraz internetowe w złotówkach.

Warto też pamiętać o tym, że oferty banków są zmienne w czasie. Może to dotyczyć zarówno drobnych wartości oprocentowania, jak i ogólnych zasad np. czasowych promocji. Warto więc sprawdzać, czy w danym momencie jakiś bank nie ma szczególnie korzystnej opcji na konto bankowe dla młodzieży. Warto również spojrzeć na aktualnie najlepsze propozycje na rynku. Jeśli więc zastanawiasz się nad tym, jakie konto dla młodych będzie dobrym wyborem, zapoznaj się z rankingiem kont bankowych dla młodych.

Ranking kont dla młodych

W tym miejscu warto przyjrzeć się temu, jakie jest potencjalnie najlepsze konto dla dziecka. Jednym z rozwiązań jest oczywiście przeglądanie tego, jakie są oferty w poszczególnych instytucjach finansowych. Lepszym rozwiązaniem jest jednak postawienie na ranking kont dla młodych, ponieważ dzięki temu w szybszy i lepszy sposób będzie możliwe porównanie poszczególnych ofert. Jednocześnie warto pamiętać, że wszystkie oferty są zmienne w czasie i to, że jakiś bank w danym momencie piastuje pierwsze miejsce w statystykach, nie oznacza, że za np. 2 miesiące również będzie to najlepsze konto dla młodych. Ranking pełni więc funkcję orientacyjną, podobnie jak np. ranking lokat. Jak więc wygląda sytuacja kont młodzieżowych dla nastolatków od 13 do 18 lat? Na grudzień 2021 wskazuje się na następujące najkorzystniejsze oferty bankowe:

1.Konto Przekorzystne dla Młodych w Banku Pekao

-

- 0 złotych za otwarcie i prowadzenie konta,

- 0 złotych za korzystanie z karty,

- 0 złotych za korzystanie z bankomatów i przelewów internetowych,

- Dostępna karta wielowalutowa i korzystne przewalutowania,

- Przy otwarciu konta dla nastolatka pojawia się prezent w wysokości 100 złotych,

- Poza promocją przelewy BLIK są płatne,

- Płatności mobilne są dostępne dla nastolatków, którzy ukończą 17 r.ż.

2. eKonto możliwości w mBanku

- 0 złotych za otwarcie i prowadzenie konta,

- 0 złotych za korzystanie z karty,

- 0 złotych za korzystanie z bankomatów i przelewów internetowych,

- Możliwość dostania 200 złotych w postaci premii za założenie eKonta,

- Konto przystosowane do poszukiwania nowinek związanych z bankowością internetową,

- Dużo korzystnych porad dla osób stawiających pierwsze swoje kroki w finansach – gwarantują to przygotowane przez mBank samouczki,

- W przypadku tego konkretnego konta mBanku nie ma karty wielowalutowej,

- Nie ma dobrej oferty oszczędnościowej.

3. Konto dla Ciebie GO! W Credit Agricole

- 0 złotych za otwarcie i prowadzenie konta,

- 0 złotych za korzystanie z karty,

- 0 złotych za korzystanie z bankomatów w placówkach. Za pozostałe opłata 3 złote.

- Brak opłat za przelewy internetowe

- Dostęp do ofert często niedostępnych dla nieletnich – dotyczy to m.in. możliwości założenia karty wielowalutowej,

- Produkty oszczędnościowe mają niskie oprocentowanie.

4. Konto z Lwem Mobi dla nastolatka w ING

- 0 złotych za otwarcie i prowadzenie konta,

- 0 złotych za korzystanie z karty,

- 0 zł za korzystanie z bankomatów ING oraz Planet Cash. Bezpłatne również pierwsze wypłacenie pieniędzy z pozostałych bankomatów. Druga i kolejna wypłata w miesiącu z innych bankomatów oznacza każdorazową opłatę 2,50 zł.

- Dostęp do karty debetowej,

- Dobra bankowość mobilna i internetowa – sprzyja to pierwszym krokom w bankowości i finansach w ogóle.

5. PKO Konto Pierwsze w PKO Banku Polskim

- 0 złotych za otwarcie i prowadzenie konta,

- 0 złotych za korzystanie z karty, jeśli w miesiącu wykona się co najmniej 2 transakcje blikiem lub kartą. W przeciwnym przypadku opłata miesięczna wynosi 3,90 zł.

- 0 złotych za korzystanie z bankomatów i przelewów internetowych,

- Dobra, intuicyjna bankowość mobilna i internetowa,

- Dobry rachunek oszczędnościowy z bonusem,

- Minusem jest konieczność dokonania dwóch transakcji bezgotówkowych w miesiącu, aby nie płacić za kartę,

- W przypadku transakcji zagranicznych jest naliczana dość wysoka prowizja.

6. Konto Jakie Chcę dla młodych w Santander Bank

- Bezpłatne prowadzenie konta – 0 zł zarówno za założenie, jak i prowadzenie konta,

- 0 zł za kartę, jeśli dokona się co najmniej jednej transakcji kartą lub blikiem w miesiącu. Jeśli się tego nie zrobi, opłata wynosi 8 złotych. Warto zaznaczyć, że uwzględnia się tu również płatności Google Pay oraz Apple Pay,

- 0 złotych za korzystanie z bankomatów i przelewów internetowych,

- Łatwo uniknąć opłaty za kartę debetową,

- Szeroka gama dostępnych płatności mobilnych,

- Problemem jest duża prowizja przy przewalutowaniu transakcji walutowych.

7. Konto Proste Zasady Junior w Getin Banku

- 0 złotych za otwarcie i prowadzenie konta,

- 0 złotych za korzystanie z karty,

- 0 złotych za przelew internetowy,

- 0 złotych za wypłaty z bankomatów 3,5% – w przypadku pozostałych bankomatów pobierana jest opłata 3,5% i minimum 5 złotych,

- Bankowość internetowa i mobilna z wieloma wskazówkami dla osób pierwszy raz korzystających z konta bankowego,

- Problemem jest to, że darmowa wypłata gotówki jest dostępna tylko w przypadku bankomatów Planet Cash.

Kiedy można założyć konto dla dziecka?

Wiele rodziców zastanawia się nad zasadami, w ramach których zakłada się konto dla dziecka. Od ilu lat jest to możliwe? Zgodnie z przepisami polskiego prawa możliwość założenia konta osobistego wraz z kartą pojawia się w momencie, gdy nastolatek skończy 13 lat. Daje to posiadaczowi konta możliwość korzystania z rozwiązań konta osobistego na równi z osobą pełnoletnią. Wyjątkiem od tego może być wspomniane wcześniej nałożenie ograniczeń w postaci np. limitu miesięcznych wypłat. Należy też pamiętać o tym, że podpisanie umowy jest możliwe wyłącznie za zgodą rodziców. Jednocześnie zaś nastolatek musi samodzielnie podpisać umowę. W większości banków można aplikować o kartę do konta, choć nie jest to reguła. Jednocześnie rodzic ma pełne prawo nadzorować finanse swojego dziecka. Nie bez przyczyny zamiast zakładania osobnego konta rodzice decydują się na przyznanie małoletniemu subkonta funkcjonującego obok konta rodziców. O ile konto bankowe dla dziecka powyżej 13 lat jest dostępne, trudniej jest z kontem dla dzieci młodszych. Tu opcją alternatywną jest karta płatnicza.

Karta do konta dla dziecka

Tym, co nieraz interesuje rodziców poszukujących konta bankowego dla ich pociechy, jest to, czy jest dostępna karta płatnicza dla dziecka. W efekcie coraz częściej instytucje bankowe dają taką opcję. Zazwyczaj pojawia się dostępne konto dla dziecka z kartą. Co więcej, w ofercie banków coraz częściej wprowadza się specjalne karty kredytowe junior, które są przeznaczone dla dzieci poniżej 13 roku życia. Rozwiązanie to jest korzystne, jeśli zależy nam na tym, aby dziecko miało np. możliwość korzystania ze środków z konta rodziców (oczywiście, w ograniczonym stopniu). Choć karta z automatu jest dostępna w większości ofert na konto dla dziecka od 13 lat, warto się upewnić, czy jest to opcja dostępna w każdym przypadku. Jednocześnie warto dostrzec nowoczesne rozwiązania sprawiające, że coraz częściej zamiast korzystania z karty, proponuje się zainstalowanie dzieciom na telefonie aplikacji banku. W ten sposób można uniknąć np. ryzyka zagubienia tej karty, ale też pozwala to na wygodniejsze korzystanie z płatności, ponieważ obecnie praktycznie każde dziecko ma telefon. Wciąż jednak nieraz stawia się na tradycyjne rozwiązanie w postaci karty płatniczej.

Co warto wiedzieć o karcie płatniczej dla dziecka? Przede wszystkim w wielu bankach jest możliwość spersonalizowania jej wyglądu, co sprawia, że dziecko lepiej będzie mogło wybrać pasujący mu styl. Jednocześnie karta będzie się wyróżniać, a pociecha lepiej zadba o to, aby jej nie zgubić.

Co z kontem dla dzieci poniżej 13 roku życia?

Coraz częściej można znaleźć rozwiązania realizujące potrzebę rodziców, jaką jest konto dla dziecka poniżej 13 lat. Tu jednak przepisy mówią jasno, że dziecko nie może podpisać takiej umowy. Co za tym idzie, oficjalnym posiadaczem danego rachunku jest rodzic. Jednak faktycznie z karty korzysta dziecko, a saldo konta jest uzupełniane przez rodziców. Jest to doskonałe rozwiązanie, jeśli potrzebne jest np. wygodne konto dla dziecka 10 lat z kartą typu prepaid. Dzięki temu rodzic może wpłacać dziecku konkretną kwotę i dając mu możliwość wykorzystania tych środków. Po wyczerpaniu funduszy dziecko musi jedynie poprosić rodzica o ponowne doładowanie konta.

bardzo fajne zestawienie

Na co warto zwracać uwagę przy wyborze konta?

na pewno takie rankingi są potrzebne, zdecydowanie ułatwiają szukanie dobrych produktów i ciekawych ofert